SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Наблюдения по путам 160 страйка

- 18 мая 2011, 23:16

- |

Может кому будет интересно. Огромная позиция в путах 160 страйках июньской серии постепенно сокращается, и переходит в 165 страйк. Ниже, вероятно уже не пойдем.

- комментировать

- Комментарии ( 2 )

Открытые позиции по опционам

- 17 мая 2011, 13:59

- |

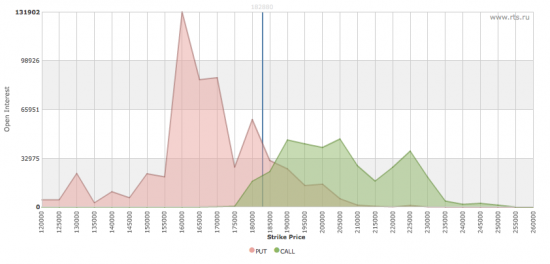

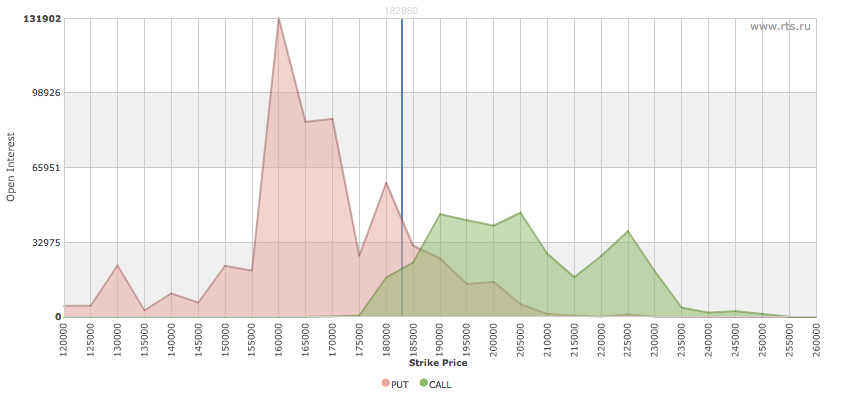

Решил взглянуть на доску опционов по РИ.

Что же можно увидеть? Торгуемся ниже точки минимальных выплат, но до экспирации еще месяц, так что это не важно. Локальный максимум 180 000 объясняет, как мне кажется, неуступчивость этого уровня и уже второй день пилы.

А вот что можно сказать о путах со страйком 160 000? Кто открылся по этим путам? Хэджируется крупняк, сидящий в акциях и кукл уверен, что ниже 170 000 в ближайшее месяц не пойдем?

Кто что думает по этому поводу?

Что же можно увидеть? Торгуемся ниже точки минимальных выплат, но до экспирации еще месяц, так что это не важно. Локальный максимум 180 000 объясняет, как мне кажется, неуступчивость этого уровня и уже второй день пилы.

А вот что можно сказать о путах со страйком 160 000? Кто открылся по этим путам? Хэджируется крупняк, сидящий в акциях и кукл уверен, что ниже 170 000 в ближайшее месяц не пойдем?

Кто что думает по этому поводу?

Опционные стратегии против классической направленной торговли. Кто кого?

- 15 мая 2011, 02:17

- |

При обсуждении опционных стратегий, обычно, делается упор на нейтральные рыночные стратегии. Разумеется, прежде всего, опционы интересны именно, как инструменты, позволяющие строить новые позиции, не основанные на угадывании направления рынка.

Но в этом посте, мне бы хотелось обсудить именно направленные стратегии, построенные с помощью опционов.

Не уверен, что направленные опционные стратегии, такие как вертикальные спреды, способны полностью заменить направленную торговлю акциями и фьючерсами. Но сравнить плюсы и минусы вертикальных спредов с классическими биржевыми стратегиями, будет полезно, для расширения кругозора начинающего торговца.

Для сравнения, представим себе ситуацию, когда торговец считает, что рынок будет расти. Что легло в основу таких предположений, сейчас не так важно, может быть пробит важный ценовой канал, формирующий прежнюю понижательную тенденцию, либо решение основано на фундаментальном анализе ситуации. Главное, как он будет реализовывать эту идею?

( Читать дальше )

Но в этом посте, мне бы хотелось обсудить именно направленные стратегии, построенные с помощью опционов.

Не уверен, что направленные опционные стратегии, такие как вертикальные спреды, способны полностью заменить направленную торговлю акциями и фьючерсами. Но сравнить плюсы и минусы вертикальных спредов с классическими биржевыми стратегиями, будет полезно, для расширения кругозора начинающего торговца.

Для сравнения, представим себе ситуацию, когда торговец считает, что рынок будет расти. Что легло в основу таких предположений, сейчас не так важно, может быть пробит важный ценовой канал, формирующий прежнюю понижательную тенденцию, либо решение основано на фундаментальном анализе ситуации. Главное, как он будет реализовывать эту идею?

( Читать дальше )

Майская экспирация опционов

- 15 мая 2011, 00:42

- |

- Александр Шадрин

Неделю назад продал путы 185 и 195 страйков, в эту пятницу закрыл в убыток. Расчет был на точку минимальных выплат по майской экспирации опционов. Неделю назад это было 195000, сейчас 190000. Но расчет не оправдался в этот раз. Капитал задействовал минимальный, всё-таки риск очень велик против рынка ставить. Так что ОИ и точка минимальных выплат не может быть истиной последней инстанции, но статистика в прошлом положительная, так что использовать можно, но умеренно.

Теперь что в понедельник? Объемы общие по всем опционам майской серии не очень большие около 364 тыс. контрактов, в апреле например было 618 тыс. контрактов в это же время (за день до экспирации). Может это тоже сыграло свою роль, в России в январе и в мае лучше не смотреть на ОИ и ТМВ, лучше по этой идеи не работать. Кукловод отдыхает на Мальдивах.) Можем и ниже 180 и выше 185 пойти, ориентира нет.

( Читать дальше )

Теперь что в понедельник? Объемы общие по всем опционам майской серии не очень большие около 364 тыс. контрактов, в апреле например было 618 тыс. контрактов в это же время (за день до экспирации). Может это тоже сыграло свою роль, в России в январе и в мае лучше не смотреть на ОИ и ТМВ, лучше по этой идеи не работать. Кукловод отдыхает на Мальдивах.) Можем и ниже 180 и выше 185 пойти, ориентира нет.

( Читать дальше )

Кто торгует запад. Там есть фьючерсы-опционы?

- 10 мая 2011, 14:00

- |

Народ, интересует следующее — есть ли где-то рынок, торгующий фьючи опционы евро/доллар. А может быть даже и рубль доллар.

И какие там косты на покупку продажу фьючерсов?

И как выходить на эти рынки?

Заранее спасибо.

И какие там косты на покупку продажу фьючерсов?

И как выходить на эти рынки?

Заранее спасибо.

Как сделать 200% в месяц? Легко! На фьючерсных спрэдах!

- 06 мая 2011, 12:03

- |

- Тимофей Мартынов

Optionanalyser в своей жежешечке подробно рассказывает о том, как сделать за месяц годовую норму прибыли:

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

Закрыл опционную позицию

- 06 мая 2011, 11:46

- |

- Дмитрий Солодин

Как вы помните, вчера я открывал опционную конструкцию: smart-lab.ru/blog/6319.php

На данный момент она была закрыта — привожу цитаты из ПОДПИСКИ как это было:

Вчера на закрытии было очень сладко — профит составлял почти 12000-13000 рублей. Но на открытии с утра выросла волатильность и цена была явно ниже, чем я открывал вчера = в общем позиция была по нулям, что навело меня на мысль — а не фиксануть ли её вообще на планируемом снижении волатильности… К тому же, есть много забот, связанных с отъездом — концентрация нулевая, а управлять позой надо. Закрывать её в нулях не хотелось, ведь время для открытия позиции было выбрано верно.

Итак:

[10:10:26] Дмитрий Солодин: ПОДПИСКА: ДОБАВИЛ 3 КОНТРАКТА 180 ПУТ МАЙ К ОПЦИОННОЙ ПОЗИЦИИ http://screencast.com/t/doNOY4tEk РАНЕЕ БЫЛА АССИМИТРИЧНОСТЬ СТРЕНГЛА (25 ПУТ И 30 КОЛ) — СЕЙЧАС ПОЧТИ ПОЛНАЯ СИМЕТРИЯ

Симметрия была восстановлена — и фьючерсный хедж теперь мог создавать «планку» на 3000-4000 пунктов — оставалось дождаться снижения волатильности...

( Читать дальше )

На данный момент она была закрыта — привожу цитаты из ПОДПИСКИ как это было:

Вчера на закрытии было очень сладко — профит составлял почти 12000-13000 рублей. Но на открытии с утра выросла волатильность и цена была явно ниже, чем я открывал вчера = в общем позиция была по нулям, что навело меня на мысль — а не фиксануть ли её вообще на планируемом снижении волатильности… К тому же, есть много забот, связанных с отъездом — концентрация нулевая, а управлять позой надо. Закрывать её в нулях не хотелось, ведь время для открытия позиции было выбрано верно.

Итак:

[10:10:26] Дмитрий Солодин: ПОДПИСКА: ДОБАВИЛ 3 КОНТРАКТА 180 ПУТ МАЙ К ОПЦИОННОЙ ПОЗИЦИИ http://screencast.com/t/doNOY4tEk РАНЕЕ БЫЛА АССИМИТРИЧНОСТЬ СТРЕНГЛА (25 ПУТ И 30 КОЛ) — СЕЙЧАС ПОЧТИ ПОЛНАЯ СИМЕТРИЯ

Симметрия была восстановлена — и фьючерсный хедж теперь мог создавать «планку» на 3000-4000 пунктов — оставалось дождаться снижения волатильности...

( Читать дальше )

Опционы это просто!

- 06 мая 2011, 02:16

- |

Перед тем как начать свое повествование, сразу хочу предупредить случайного читателя, что не являюсь профессиональным опционным торговцем и обладателем баснословных состояний полученных от торговли опционами или любыми другими биржевыми инструментами. Я начал изучать различные торговые подходы в 2006 году. Причем разумеется с форекса. Благо что некоторые дилинговые центры предоставляли возможность микроторговли на микросчете и поэтому мне удалось потерять всего лишь несколько микросчетиков. Вся эта микроторговля сопровождалась макроэмоциональными подъемами и макроэмоциональными падениями, а первый миллион долларов маячил, по прежнему вдалеке.

После макропадений с вершин моих микросчетиков, я отправлялся залечивать синяки и ссадины с очередной биржевой книжкой, очередного биржевого автора обещавшего раскрыть секрет биржевого успеха. После раскрытия очередного грааля, я начинал усердно его внедрять на практике, но бесстрастное колебание океана биржевых котировок, разносило мое микросуденышко в щепки и вышвыривало меня на берег, где я начинал поиски очередного грааля и начинал конструировать новое суденышко, чтобы пуститься в новое недолгое, но чрезвычайно увлекательное плавание.

( Читать дальше )

После макропадений с вершин моих микросчетиков, я отправлялся залечивать синяки и ссадины с очередной биржевой книжкой, очередного биржевого автора обещавшего раскрыть секрет биржевого успеха. После раскрытия очередного грааля, я начинал усердно его внедрять на практике, но бесстрастное колебание океана биржевых котировок, разносило мое микросуденышко в щепки и вышвыривало меня на берег, где я начинал поиски очередного грааля и начинал конструировать новое суденышко, чтобы пуститься в новое недолгое, но чрезвычайно увлекательное плавание.

( Читать дальше )

Где тренды?

- 02 мая 2011, 12:29

- |

- Александр Шадрин

За прошедшие две недели в корне пересмотрел весь алгоритм работы с опционами. Ранее во главу угла ставились направленные системы, а боковые (дельта-нейтральные) играли вспомогательную роль. Идея была работать по трендам, а в случае «пилы» боковые системы должны компенсировать потери. Не вышло. На направленные позы выделялось слишком большие лимиты, и не проводилось хэджирование в случае неблагоприятного исхода. Итог просадка на 1/3 счета...

Сейчас торговлю буду строить в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Направленные позы будут играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться! Идея в том, что боковое движение идет 70-90% времени, и ловить тренды не представляется возможным. Не стоит ставить зависимость результата от движений на рынке, нужно строить совсем другие конструкции. Боковые системы с января я использую, но не придавал особого значения, получается, на что не «ставил», то вышло на первое место...

( Читать дальше )

Сейчас торговлю буду строить в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Направленные позы будут играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться! Идея в том, что боковое движение идет 70-90% времени, и ловить тренды не представляется возможным. Не стоит ставить зависимость результата от движений на рынке, нужно строить совсем другие конструкции. Боковые системы с января я использую, но не придавал особого значения, получается, на что не «ставил», то вышло на первое место...

( Читать дальше )

Причины для роста на следующей неделе (картинки внутри)

- 29 апреля 2011, 22:48

- |

Сегодня утром при падении на RI было открыто 20к контрактов, которые до сих пор не закрыты.

Мамба скорее всего с открытия будет пробивать клин в котором мы пару дней болтались.

Подумав обо всем об этом решил, что можем сходить на 210-215 по RI. Соорудил следующий колл спред из майских опциончиков:

Мамба скорее всего с открытия будет пробивать клин в котором мы пару дней болтались.

Подумав обо всем об этом решил, что можем сходить на 210-215 по RI. Соорудил следующий колл спред из майских опциончиков:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс